بعد التذبذب في نطاق تداول واسع منذ منتصف العام الماضي ، اخترق مؤشر S&P 500 بشكل حاسم الاتجاه الصعودي في يونيو ليصل إلى أعلى مستوى له منذ أبريل 2022. دخل المؤشر مرحلة صعودية جديدة حيث تقدم بأكثر من 20 ٪ من أدنى مستوى لها في أكتوبر و 16 ٪ في النصف الأول من هذا العام.

كان الارتفاع مدعومًا بمجموعة ضيقة من أسهم التكنولوجيا التي يُنظر إليها على أنها مستفيدة من الإقلاع في مجال الذكاء الاصطناعي (AI). باستثناء هذه الأسماء ، ارتفعت النسبة المتبقية من المؤشر بنحو 6٪ منذ بداية هذا العام (انظر الرسم البياني). ومع ذلك ، في يونيو ، كانت هناك إشارات على أن الارتفاع كان يتسع ، مما قد يشير إلى أن المستثمرين يتجهون نحو فكرة أن الاقتصاد يتجه نحو الهبوط الهادئ.

مؤشر S&P 500 مقابل المؤشر باستثناء أسهم High-Flyer Tech (اعتبارًا من 29 يونيو)

ومع ذلك ، فإن العديد من المستثمرين يشككون في الارتفاع ويبقون مسحوقهم جافًا. أحد الأسباب هو أن الاحتياطي الفيدرالي مستعد لرفع أسعار الفائدة أكثر بعد أن توقف مؤقتًا في اجتماع اللجنة الفيدرالية للسوق المفتوحة في يونيو. في شهادته الأخيرة أمام الكونجرس ، أكد جيروم باول أن بنك الاحتياطي الفيدرالي لا يزال ملتزمًا بخفض التضخم إلى متوسط هدفه السنوي البالغ 2٪ وأشار إلى أنه من المحتمل رفع سعر الفائدة بمقدار 25 نقطة أساسية في النصف الثاني من العام. وذكر لاحقًا أن التضخم قد لا ينخفض إلى 2٪ حتى عام 2025.

علاوة على ذلك ، يشعر بعض المستثمرين بالقلق من أن الاقتصاد سينزلق إلى الركود وأن أرباح الشركات ستتأثر سلبًا. في حين أن الاقتصاد قد أثبت قدرته على الصمود أمام رفع أسعار الفائدة الفيدرالي حتى الآن ، إلا أنه في الآونة الأخيرة فقط كانت المعدلات مطابقة للتضخم أو تجاوزته ، والمعدلات الحقيقية ليست مقيدة بشكل لا داعي له. علاوة على ذلك ، فإن فترات التأخير التي تؤثر بها السياسة النقدية على الاقتصاد طويلة ومتغيرة.

مزيد من استكمال الصورة هو فصل واسع بين الأسهم والسندات. الاستراتيجيون في JPMorgan Chase

JPM

زعم أن سوق السندات يسعر في فترة ارتفاع التضخم في حين أن سوق الأوراق المالية “مسعّر من أجل الكمال”. من وجهة نظرهم ، هناك خطر هبوط بنسبة 20٪ للأسهم إذا كانت السندات صحيحة فيما يتعلق بالتضخم.

نظرًا لارتفاع درجة عدم اليقين بشأن التوقعات ، كيف يجب على المستثمرين التفكير في وضع محافظهم الاستثمارية؟

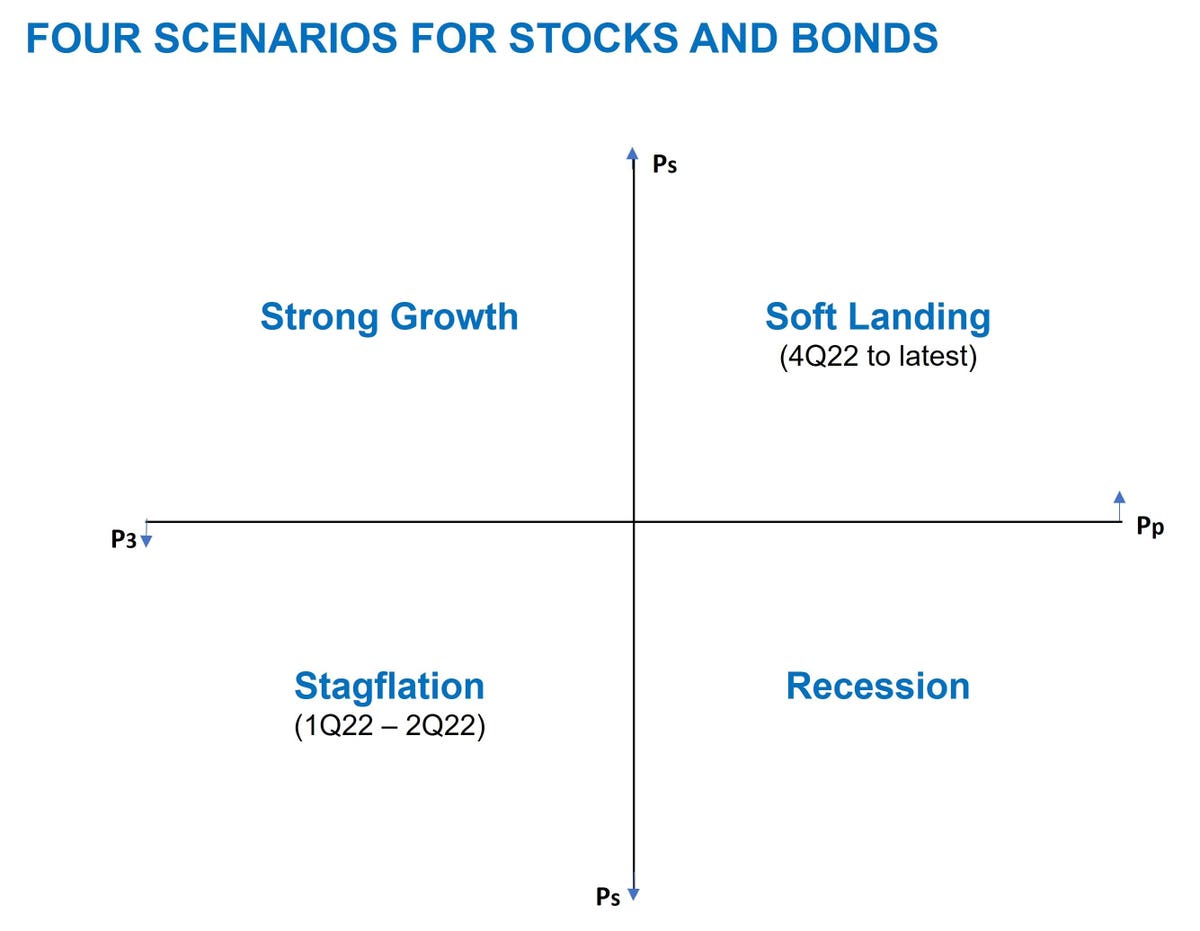

أجد أنه من المفيد النظر في الإطار أدناه الذي ينظر في نفس الوقت إلى كل من سوق الأوراق المالية وسوق السندات لقياس ما يتم تسعيره في الأسواق. تصور الأرباع المعنية أربع نتائج محتملة للحركات في الأسهم والسندات. يُظهر المحور الرأسي الزيادات أو الانخفاضات في سوق الأوراق المالية ، ويوضح المحور الأفقي ما إذا كانت أسعار السندات ترتفع (أسعار الفائدة تنخفض) أو تنخفض (ترتفع أسعار الفائدة).

باستخدام هذا الإطار ، عملت الأسواق في الربع الجنوبي الغربي في الأرباع الثلاثة الأولى من عام 2022 ، عندما بيعت كل من الأسهم والسندات بشكل ملحوظ استجابة للتضخم المرتفع غير المتوقع والتضييق الشديد من جانب الاحتياطي الفيدرالي. يمثل هذا الربع بيئة من التضخم المصحوب بركود يصاحب التضخم المرتفع مع نمو اقتصادي دون المستوى. كان ناتجًا عن نقص سلسلة التوريد المرتبط بوباء Covid-19 وغزو روسيا لأوكرانيا الذي تسبب في ارتفاع أسعار النفط.

وبالمقارنة ، يشير الارتفاع في سوق الأسهم منذ الربع الأخير من العام الماضي إلى أن الأسواق تعمل الآن في الربع الشمالي الشرقي. يتماشى هذا مع تسعير المستثمرين في الأسهم في “هبوط ناعم” للاقتصاد حيث انخفضت أسعار النفط والسلع بشكل كبير من أعلى مستوياتها وتراجعت اضطرابات سلسلة التوريد. وبالتالي ، على الرغم من أن بنك الاحتياطي الفيدرالي قد أشار إلى أن أسعار الفائدة تتجه نحو الأعلى ، يعتقد مستثمرو الأسهم أن التضخم سينخفض بسرعة.

والنتيجة البديلة هي أن الاقتصاد يمكن أن يتجه نحو الركود (أي الربع الجنوبي الشرقي) إذا كان المستثمرون مخطئين بشأن التضخم وقام الاحتياطي الفيدرالي بتشديد السياسة بشكل أكبر. في هذه الحالة ، مع ارتفاع معدلات البطالة واعتدال الأجور ، ستكون الأسهم عرضة لانخفاض أرباح الشركات بينما من المرجح أن ترتفع السندات.

إذن ، ما هي مؤشرات الإنذار المبكر التي يجب على المستثمرين مراقبتها لتوجيههم؟

المؤشر الذي حظي بأكبر قدر من الاهتمام هو انعكاس منحنى عائد سندات الخزانة ، والذي كان في الماضي مؤشرًا موثوقًا به إلى حد ما للركود. والفرق بين عائد السنتين وعائد 10 سنوات هو أكثر من 100 نقطة أساس الآن ، وهو أكبر انعكاس منذ أوائل الثمانينيات.

ومع ذلك ، فهي ليست الإشارة الوحيدة التي يجب على المستثمرين الانتباه إليها. إذا كان الاقتصاد يتجه نحو الركود ، فمن المتوقع أيضًا أن تتسع فروق ائتمان الشركات مقابل سندات الخزانة بشكل كبير. ومع ذلك ، لم يحدث هذا حتى الآن لأن معدلات التخلف عن السداد لا تزال منخفضة. وفقًا لذلك ، كان سوق السندات يرسل للمستثمرين رسالة متضاربة.

لذلك ، فإن تقييمي هو أن المستثمرين في الأسهم يجب أن يولوا اهتمامًا أكبر لفروق الائتمان. إذا أرادوا توسيع سوق السندات ، فسوف يرسلون إشارة واضحة على أن الركود كان مرجحًا بشكل متزايد ، ومن المرجح أن يتلاشى ارتفاع سوق الأسهم. على العكس من ذلك ، إذا لم تتغير فروق الائتمان بشكل طفيف ، فقد يشير ذلك إلى أن مستثمري السندات يتفقون على أن الهبوط الناعم هو الأرجح وأن الارتفاع في الأسهم يمكن أن يستمر.

أخيرًا ، في حين أنه من المقبول تحديد ما إذا كان الركود سيتحقق مع استمرار بنك الاحتياطي الفيدرالي في تشديد السياسة ، إلا أن هناك تطورًا واضحًا بشكل متزايد: وهو خطر الركود التضخمي الذي ولّد أسوأ عوائد السندات في العام الماضي في فترة ما بعد الحرب. . وفقًا لذلك ، إذا كان هناك ركود ، يجب أن توفر السندات للمستثمرين بعض الحماية من الجانب السلبي.

{kind=link}