CPI جيد

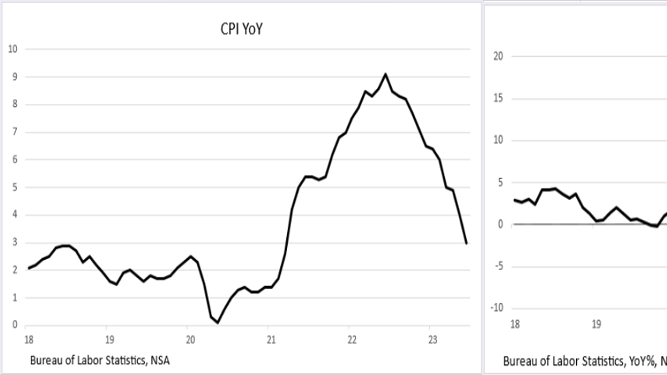

دارت أخبار الأسبوع حول التضخم. أولاً ، CPI (مؤشر أسعار المستهلك) يوم الأربعاء (12 يوليو). كما توقعنا في المدونات السابقة ، بدأ معدل التضخم في الذوبان. كان الارتفاع بنسبة + 0.2٪ في كل من العنوان (0.180٪ إلى المكان العشري الثالث) والأساسي (+ 0.158٪) أقل من توقع + 0.3٪ (لكليهما). وقد أدى ذلك إلى ارتفاع معدل التضخم السنوي الغامض إلى 3.09٪.

لا يقول الحساب السنوي الكثير عن الاتجاه الحالي. توفر حسابات الثلاثة أشهر والستة أشهر معلومات أفضل عن الاتجاه. معدل التغيير السنوي الأخير لمدة ثلاثة أشهر هو 2.7٪ ، في حين أن الأشهر الستة هي 3.3٪ ؛ تتجه بوضوح في الاتجاه الصحيح. المؤشر الفرعي الذي يقول رئيس بنك الاحتياطي الفيدرالي باول إنه مفتاح ، الخدمات باستثناء الإيجار والطاقة ، انخفض فعليًا في يونيو (-0.005٪). ما هي احتمالية أن يناقش باول هذا المؤشر في المؤتمر الصحفي لشهر يوليو؟ (الجواب: لا شيء)

أفضل PPI

ثم يوم الخميس (13 يوليو) ، جاء الرقم الرئيسي لمؤشر أسعار المنتجين (PPI) (مؤشر أسعار المنتجين) عند + 0.1٪ لشهر حزيران / يونيو أدنى من الرأي العام (+ 0.2٪). على أساس سنوي ، فإن المعدل السنوي للتغيير في عنوان PPI الرئيسي هو + 0.1٪ فقط. هذا بالمقارنة مع + 6.4٪ في ديسمبر الماضي و + 11.2٪ قبل عام (يونيو 22). بالنظر عن كثب إلى الاتجاهات على المدى القريب ، خلال الأشهر الستة الماضية ، كان المعدل السنوي للتغير في مؤشر أسعار المنتجين -0.3٪ ، و -0.7٪ على مدى ثلاثة أشهر! مرة أخرى ، الاتجاه نحو انخفاض الأسعار! بالنظر إلى “مؤشر أسعار المنتجين الخام الأساسي” الذي يقيس الأسعار في المراحل الأولى من الإنتاج وهو مؤشر رئيسي موثوق به للغاية لمؤشر أسعار المستهلك الأكثر شيوعًا ، نلاحظ أن نتيجة يونيو على أساس شهر كانت -2.4٪ ، وهذا المقياس أقل بنسبة 13.6٪ من في يونيو 22. لاحظ الاتجاهات الهبوطية الحادة في كل من CPI و PPI في الرسم البياني في الجزء العلوي من هذه المدونة.

على الرغم من هذه الاتجاهات الإيجابية للغاية ، يواصل حكام الاحتياطي الفيدرالي إخبار جماهيرهم أن المعدلات ستبقى “أعلى لفترة أطول”. نتيجة لذلك ، تضع الأسواق حاليًا احتمالات بنسبة 90٪ + أنه سيكون هناك ارتفاع بنسبة 0.25 نقطة مئوية (25 نقطة أساس) في معدل الأموال الفيدرالية في اجتماع مجلس الاحتياطي الفيدرالي القادم في 26-27 يوليو. بالنظر إلى اتجاهات التضخم المذكورة أعلاه ، وبما أن السياسة النقدية تعمل بفترات تأخير طويلة ، فلا يبدو أن هناك حاجة إلى رفع سعر إضافي. (ويجادل بعض المعلقين الآن بأن الأسعار الحالية مبالغة – نحن في هذا المعسكر.) ومع ذلك ، يبدو أن مثل هذا الارتفاع محتمل ، خشية أن يفقد الاحتياطي الفيدرالي مصداقيته ويسمح بتقلص تأثيره على منحنى عائد السوق الحرة. .

أعلن بنك الاحتياطي الفيدرالي هذا الأسبوع أن جيمس بولارد ، رئيس بنك الاحتياطي الفيدرالي في سانت لويس ، سيتنحى عن منصبه في مجلس الاحتياطي الفيدرالي وسيتولى منصبًا في هيئة التدريس في بيرديو في منتصف أغسطس. أشار بولارد ، الذي كان من أكثر الصقور ارتفاعًا في رفع أسعار الفائدة بين حكام الاحتياطي الفيدرالي ، إلى أنه لن يشارك في أي مناقشات أو قرارات بشأن تحديد الأسعار في اجتماعات مجلس الاحتياطي الفيدرالي في يوليو. نأمل أن يمثل هذا الحدث بداية بنك الاحتياطي الفيدرالي أكثر تشاؤمًا ، كما تشير البيانات التي تمت مناقشتها أعلاه ، لكننا لا نحبس أنفاسنا.

التوقعات

يوضح الجدول ما سيكون عليه مؤشر أسعار المستهلكين الرئيسي إذا ظل معدل التضخم الشهري عند + 0.2٪ لشهر يونيو (العمود الأخير على اليمين). نظرًا لأننا نرى الركود في المستقبل ، فقد قمنا أيضًا بتضمين أعمدة + 0.1٪ و + 0.15٪. لاحظ أنه عند المعدل الشهري + 0.2٪ ، فإن مؤشر أسعار المستهلك الرئيسي لشهر ديسمبر / كانون الأول سيكون 2.85٪ ، وسوف ينخفض إلى 2.43٪ سنويًا من الآن (العمود الأيمن). كما ترون من الجدول ، عند + 0.1٪ أو + 0.15٪ ، بحلول هذا الوقت من العام المقبل ، سيكون عنوان CPI 1.21٪ أو 1.81٪ على التوالي ، وكلاهما أقل بكثير من هدف الاحتياطي الفيدرالي البالغ 2٪. رأينا هو أنه من المحتمل جدًا أن نرى قراءات سلبية في مؤشر أسعار المستهلك الشهري قبل نهاية العام. لذلك ، ما زلنا نخدش رؤوسنا حول سبب قيام الاحتياطي الفيدرالي بدفع أسعار الفائدة إلى أعلى (المصداقية!). ربما يكون تقاعد بولارد علامة على وجود بنك الاحتياطي الفيدرالي في المستقبل أكثر اعتدالًا.

حذر

ملاحظة تحذير هنا. في العمود CPI بالجدول ، لاحظ مؤشر CPI لشهر مايو ويونيو ويوليو 2022. معدل التضخم الرئيسي هو ببساطة النسبة المئوية للتغير في المؤشر على مدار الـ 12 شهرًا السابقة. وبالتالي ، فإن رقم 3.09٪ هو النسبة المئوية للتغير من يونيو 22 إلى يونيو 23 (أي 303.841 مقابل 294.728). لاحظ أنه بين مايو 22 ويونيو 22 ، كانت هناك قفزة كبيرة جدًا في المؤشر (من 291.268 إلى 294.728). يُعرف هذا باسم “التأثير الأساسي”. أثر المقام الأكبر بكثير في حساب 23 يونيو على حساب النسبة المئوية السنوية للتغيير. وهذا جزئيًا سبب انخفاض المعدل العام للتضخم بنقطة مئوية كاملة (من 4.13٪ إلى 3.09٪). لاحظ الآن أنه في يوليو 22 ، انخفض مؤشر أسعار المستهلك بشكل طفيف (من 294.728 إلى 294.628). سيكون لهذا تأثير سلبي على مؤشر أسعار المستهلكين الرئيسي عندما يتم إصدار بيانات مؤشر أسعار المستهلكين لشهر يوليو في منتصف أغسطس. في ظل أي سيناريو محتمل تقريبًا ، كما هو موضح في الجدول ، إذا كان التضخم الشهري بين + 0.1٪ و + 0.2٪ ، والتي ستكون نتائج مشجعة للغاية ، فإن المعدل العام على مدار العام سيكون يعلو إلى النطاق من 3.2٪ إلى 3.3٪. مرة أخرى ، سيكون هذا بسبب “التأثير الأساسي” من انخفاض في المؤشر في يوليو 22. قد يتسبب هذا في حدوث ضجة في الأسواق ، ولكن لا داعي للقلق طالما أن التغيير الشهري لا يزال متواضعًا.

ملاحظة إيجابية أخرى حول التضخم: هناك علاقة قوية بين مؤشر أسعار التصنيع المدفوعة لمعهد إدارة التوريد (ISM) ومؤشر أسعار المستهلكين (انظر الرسم البياني). إذا كان الماضي حذرًا ، كما هو واضح من الرسم البياني ، فسيستمر التضخم في الذوبان.

العمالة – أقل مما تراه العين

أظهرت تقارير التوظيف في وقت سابق من الشهر رقم تقرير الرواتب الرئيسي عند + 209 ألف. كانت هذه القراءة الأضعف منذ 2.5 سنة (منذ ديسمبر 2020). كان الرأي الإجماعي لـ + 230 ألف ، وكانت هذه هي المرة الأولى منذ 15 شهرًا التي يكون فيها الإجماع أعلى من الفعلي.

بدءًا من رقم العنوان + 209K:

- تمت إزالة التنقيحات الخاصة بالشهرين السابقين -110 ألف من هذه الأعداد ؛

- كانت إضافة الولادة / الوفاة للشركات الصغيرة (التي لم يتم مسحها) + 60 ألف. هذا هو رقم خط الاتجاه الذي تمت إضافته ببساطة بواسطة BLS ؛ يتجاهل دورة الأعمال ؛

- تُظهر شركة Challenger Gray and Christmas Company أن عمليات التسريح في يونيو كانت أعلى بنسبة 25٪ وأن إعلانات التوظيف كانت أقل بنسبة 87٪ عن العام السابق (يونيو 22). وقد أدى ذلك إلى التباطؤ في قطاعات الترفيه / الضيافة ، والتمويل ، والتجزئة.

- ارتفعت مطالبات البطالة الأولية. المتوسط المتحرك لأربعة أسابيع أعلى الآن بـ 45 ألفًا مما كان عليه في فبراير ؛

- ينتج عن طرح المراجعات الشهرية (-110 ألف) والوظيفة الإضافية للولادة / الوفاة (-60 ألفًا) صافي إضافة يبلغ + 39 ألف فقط ، ولا يوجد مكان بالقرب من العنوان الرئيسي + 209 ألف. ومنذ أن أضافت الحكومة أكثر من 60 ألف وظيفة ، فقد القطاع الخاص بالفعل أكثر من -21 ألف وظيفة.

لكن انتظر! هناك المزيد. بلغ النمو في الوظائف الثانية (أصحاب الوظائف المتعددة) + 233 ألفًا ، ويمثل أصحاب الوظائف المتعددين الآن 5٪ من إجمالي العمالة. هذا هو الحد الأقصى من النطاق للعقد الماضي وهو مؤشر موثوق للضغط الاقتصادي. مؤشر آخر من هذا القبيل هو “دوام جزئي لأسباب اقتصادية” (أولئك الذين لديهم وظيفة بدوام جزئي ويريدون وظيفة بدوام كامل ولكن لا يمكنهم العثور على وظيفة). في يونيو ، ارتفع هذا +452 ألفًا ، وهو أكبر ارتفاع منذ الإغلاق الوبائي في أبريل 2020! بالإضافة إلى ذلك ، انخفض التوظيف في قطاع “المساعدة المؤقتة” بمقدار 13 ألفًا في يونيو ، وانكمش هذا التوظيف في خمسة من الأشهر السبعة الماضية. من الواضح بشكل بديهي أن التوظيف يجب أن يكون ضعيفًا عندما يقطع صائدو الرؤوس رؤوسهم. لاحظ في الرسم البياني الاتجاه الهبوطي في جداول الرواتب غير الزراعية الذي بدأ في أوائل عام 2022 ، خاصة في القطاع الخاص.

عند النظر إلى تقرير التوظيف بالتفصيل ، كان ضعيفًا للغاية ، ونعتقد أن هذه علامة على أشياء قادمة. (نلاحظ أنه في الأسبوع المنتهي في 14 يوليو ، Microsoft

MSFT

أعلنوا عن تسريحات إضافية للعمال على رأس 10 آلاف أعلنوا في يناير.)

افكار اخيرة

من البيانات الواردة ، يبدو أن بنك الاحتياطي الفيدرالي اليوم مخطئ بشأن التضخم “المرتفع” كما كان قبل عامين مع دعوته “المؤقتة”. لسوء الحظ ، لا يبدو أن هذا الاحتياطي الفيدرالي يهتم بالتحليل التفصيلي. يبدو أنهم يقبلون أرقام العناوين دون أي تحليل إضافي. نتيجة لذلك ، نعتقد أنه ، من أجل المصداقية ، رفع أسعار الفائدة +25 نقطة أساس في 27 يوليوذ هو قفل لأن بنك الاحتياطي الفيدرالي هذا يخبر الأسواق منذ أكثر من شهر (منذ اجتماعه في يونيو) أن الأسعار ستكون “أعلى لفترة أطول” ، وأن مخطط النقاط لشهر يونيو يشير في الواقع إلى اثنين زيادة الأسعار قبل نهاية العام. أحدث أرقام مؤشر أسعار المستهلك ومؤشر أسعار المنتجين حديثة جدًا وليس من المحتمل ، لأسباب تتعلق بالمصداقية ، أن تثني الاحتياطي الفيدرالي عن زيادة أخرى. لكننا لن نتفاجأ إذا لم يكن قرار الزيادة “بالإجماع”. ويعتبر تقاعد بولارد (أكبر صقر بنك الاحتياطي الفيدرالي) علامة إيجابية على أن التحرك النهائي نحو “السهولة” لن يكون صعب المنال كما كنا نظن سابقًا.

أقنعت بيانات التضخم الأخيرة التي تمت مناقشتها أعلاه الأسواق بأن هذا سيكون آخر رفع لسعر الفائدة في هذه الدورة. ينعكس هذا في احتمالات السوق المنخفضة لارتفاع سبتمبر. نتفق مع هذا التقييم لأننا نعتقد أن أرقام التضخم ستستمر في الضعف وربما تتحول إلى انكماش قبل نهاية العام.

سيناريو الحالة الأساسية للموظفين الاقتصاديين في الاحتياطي الفيدرالي هو ركود معتدل يبدأ في هذا الربع (الربع الثالث) أو في الربع الرابع. بالنظر إلى المستقبل ، عندما يصبح الركود معترفًا به جيدًا ، سيقوم بنك الاحتياطي الفيدرالي بتخفيض المعدلات (من المحتمل أن يحدث بمجرد ارتفاع معدل البطالة U3 (حاليًا 3.6٪) إلى مستوى 4٪ +). نظرًا لأن بنك الاحتياطي الفيدرالي يرى سعرًا محايدًا (سعر ليس “ضيقًا” أو “فضفاضًا”) بالقرب من 2.5٪ ، فإننا لا نراه يخفض أسعار الفائدة إلى مستويات أقل من 2٪ ، ما لم يكن الركود شديدًا للغاية.

فكرنا الأخير: عندما يصبح الركود معترفًا به جيدًا وهو الحالة الأساسية ، فمن غير المرجح أن تعمل أسواق الأسهم بشكل جيد ، ولكن الاستثمارات ذات الدخل الثابت ستزدهر.

(ساهم جوشوا بارون ويوجين هوفر في هذه المدونة.)

{kind=link}