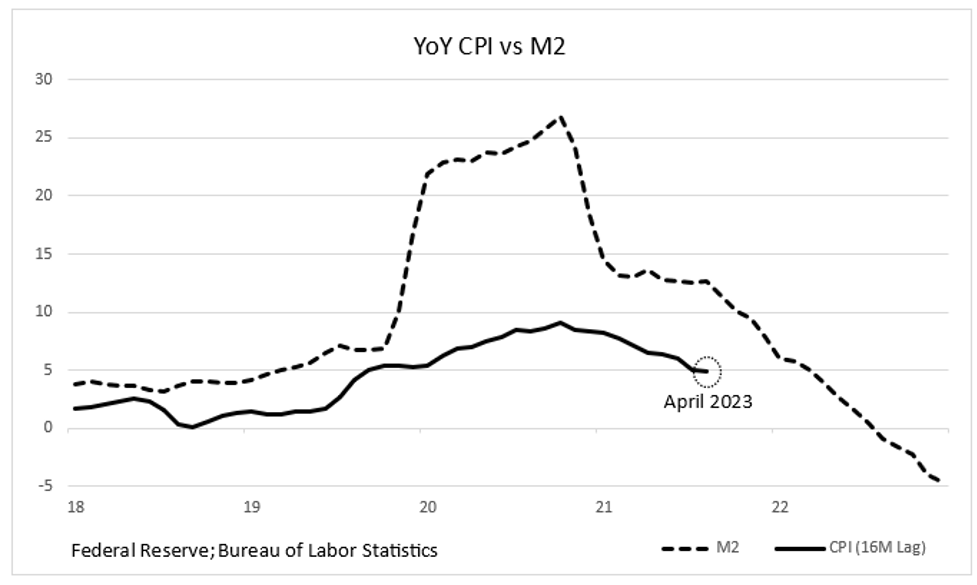

هناك عدة مقاييس لعرض النقود ، وأكثرها اعتبارًا هو M2 (نقدي + ودائع تحت الطلب + ودائع لأجل + صناديق أسواق المال بالتجزئة). تعود تلك السلسلة الرسمية إلى عام 1959 على الرغم من وجود تقديرات تعود إلى أبعد من ذلك. ولكن بمجرد النظر إلى هذا التاريخ البالغ 64 عامًا ، ما وجدناه هو أن معدل النمو المتطرفين (الأعلى والأدنى) حدث في العامين الماضيين (انظر الرسم البياني).

يوضح الخط المتقطع معدل نمو M2. لاحظ الفترة التي تزيد عن عام ، لا سيما في عام 2020 ، حيث تجاوز النمو 20٪ ، وبلغ ذروته عند 27٪ في فبراير 2021 حيث قام بنك الاحتياطي الفيدرالي بتحويل الأموال النقدية الهائلة التي تبلغ 6 تريليونات دولار من الحكومة الفيدرالية. ثم لاحظ على الجانب الأيمن من الرسم البياني أن نمو M2 أصبح سالبًا (لأول مرة في تاريخه البالغ 64 عامًا).

هناك رأي واسع الانتشار مفاده أن تأثير السياسة النقدية على الاقتصاد يستغرق وقتًا – الحكمة التقليدية هي 12 إلى 18 شهرًا. وبلغ معدل التضخم ذروته على أساس سنوي في يونيو 2022 عند 9.1٪. الخط الصلب على الرسم البياني هو معدل التغير في مؤشر أسعار المستهلكين المتأخر لمدة 16 شهرًا ليتوافق مع ذروة معدل نمو M2. لاحظ أن الانخفاض في مؤشر أسعار المستهلكين منذ يونيو 2022 يبدو أنه يتتبع عن كثب الانخفاض في معدل نمو M2. مع استمرار ذلك ، فإن النمو السلبي الذي حدث بالفعل في M2 سيدفع التضخم إلى الانخفاض ، ومن الواضح أنه يؤدي إلى تقليص التضخم ، ولكن ربما إلى الانكماش ، خاصة إذا استمر M2 في الانكماش مع استمرار بنك الاحتياطي الفيدرالي في سياسة التضييق الكمي (QT).

أداتا بنك الاحتياطي الفيدرالي

بعد أن شعر بالحرج من دعوته “المؤقتة” للتضخم ، بدأ بنك الاحتياطي الفيدرالي معركته للتضخم على جبهتين: 1) رفع أسعار الفائدة ؛ 2) التشديد الكمي (بيع السندات من حيازات محافظهم الضخمة وخفض M2 حيث يتم إطفاء الودائع تحت الطلب للمشتري في الميزانية العمومية للاحتياطي الفيدرالي وبالتالي في النظام المصرفي). من خطابهم والمناقشات في وسائل الإعلام المالية ، من الواضح أن الاحتياطي الفيدرالي ووسائل الإعلام تعتقد أن رفع أسعار الفائدة ، وليس كيو تي ، هي أداتهم الأساسية. النظرية هنا هي أن ارتفاع أسعار الفائدة يبطئ الاقتراض ويؤثر على الاستهلاك ويؤدي إلى تباطؤ اقتصادي. لا شك أن هذا يحدث كما هو موضح أدناه. لكن المدرسة الاقتصادية النقدية (أتباع ميلتون فريدمان) ستعزو الانخفاض في التضخم بشكل أساسي إلى إجراءات كيو تي التي اتخذها بنك الاحتياطي الفيدرالي (مع تأخر لمدة 16 شهرًا على الرسم البياني) ، وثانيًا فقط إلى ارتفاع الأسعار.

أظهر رقم M2 لشهر أبريل استمرارًا لانكماش M2 (-0.8٪) ، وهو الشهر السلبي التاسع على التوالي. المقاييس الأخرى لعرض النقود (M1 والقاعدة النقدية) تتقلص أيضًا. من هذه المناقشة ، يبدو أن التضخم سيستمر في الانخفاض خلال العام المقبل مباشرة كنتيجة لـ QT ، بغض النظر عن أي إجراءات إضافية من قبل الاحتياطي الفيدرالي.

تلك ارتفاع الأسعار؟

تمامًا مثل عرض النقود ، تؤثر زيادة الأسعار أيضًا على الاقتصاد مع تأخر. إنها تؤثر بجعلها أكثر تكلفة على المستهلكين والشركات للاقتراض. مرة أخرى ، يبدو أن بنك الاحتياطي الفيدرالي يعتقد أن هذه هي أداتهم الأساسية لمكافحة التضخم لأنهم نادرًا ما يناقشون عملية كيو تي التي كانت قائمة منذ أكثر من عام ، إن وجدت.

قمنا برسم مخطط يوضح الفارق لمدة 12 شهرًا بين رفع سعر الفائدة وتأثيره على الاقتصاد. قبل عام في مايو ، كان معدل الأموال الفيدرالية 1٪. إذا كان الفاصل الزمني لمدة 12 شهرًا صحيحًا ، فإن معدل 1٪ هذا يؤثر على الاقتصاد اليوم. إذا كان الركود يتكشف بالفعل ، فما عليك سوى التفكير في مدى عمق ذلك حيث ستؤثر ارتفاعات أسعار الفائدة البالغ عددها 425 نقطة على الاقتصاد خلال العام المقبل. بالطبع ، لا نعرف على وجه اليقين ما هي التأخيرات ، فقد تكون أكثر أو أقل من 12 شهرًا الموضحة. لكن من المؤكد أن الارتفاعات القليلة الماضية لم يكن لها تأثيرها الكامل.

في الأسبوع الماضي ، ناقشنا التعليقات العامة المتشددة التي أدلى بها أعضاء اللجنة الفيدرالية للسوق المفتوحة لوجان وبولارد الذين يبدو أنهم يدافعون عن رفع أسعار الفائدة بشكل إضافي. على الرغم من ذلك ، يشير محضر اجتماع بنك الاحتياطي الفيدرالي الذي تم إصداره مؤخرًا إلى نهج محسوب بدرجة أكبر. قالت تلك المحاضر ، إذا توقفوا ، فهذا لا يعني تغييرًا في الاتجاه ، ولكن لمنحهم الوقت لتقييم تأثير أفعالهم السابقة. بعبارة أخرى ، هناك عدد كبير من أعضاء اللجنة الفيدرالية للسوق المفتوحة الذين يدركون التأخر والوقت المطلوب للسماح بالتأثير الكامل للزيادات. ومع ذلك ، حتى كتابة هذه السطور ، حدد السوق حاليًا احتمالات رفع سعر الفائدة مرة أخرى في 14 يونيوذ اجتماع اللجنة الفيدرالية للسوق المفتوحة عند 71٪ ، مع رفع سعر الفائدة إما في يونيو أو يوليو عند 82٪ ، ورفع في كلا الاجتماعين بنسبة 26٪. (قبل أسبوعين ، كانت هذه الاحتمالات كلها 0٪!)

تقارير شركة جرس المستهلك

يقول بنك الاحتياطي الفيدرالي في سان فرانسيسكو إنه لا يزال هناك 500 مليار دولار من المدخرات الزائدة في الميزانيات العمومية للمستهلكين من الهبات المالية المجانية. في أبريل ، ارتفع الإنفاق الاستهلاكي + 0.8٪ (معدل موسميًا) بينما ارتفع الدخل بمقدار النصف فقط (+ 0.4٪). من تقارير بائعي التجزئة الأخيرة ومن نفس بيانات مبيعات المتاجر ، يبدو أن الإنفاق يضعف.

أعلن Lowe’s (LOW) عن نتائجه الفصلية الأسبوع الماضي. لم نعتقد أن نتائجهم ستكون مختلفة بشكل كبير عن نتائج Home Depot (HD) التي تم الإبلاغ عنها في الأسبوع السابق ، ولم تكن كذلك. انخفضت مبيعات المتاجر نفسها بنسبة -4.3٪ عن مستويات العام الماضي (HD: -4.6٪) ، ومرة أخرى ، مثل Home Depot ، انخفضت السلع ذات التذاكر الكبيرة بشكل حاد. ومثل أخيهم ، قاموا أيضًا بتوجيه الإيرادات والأرباح المستقبلية إلى الانخفاض.

مستهلك آخر ، هو فوت لوكر

فلوريدا

(FL) ذكرت أيضًا أرقام الإيرادات والأرباح المثيرة للشفقة. لقد توقعوا أن تنخفض المبيعات المستقبلية بين -6.5٪ و -8.0٪ وخفضت الأرباح بنسبة هائلة تصل إلى -40٪! هذه أرقام مهمة وتشير إلى أن “الهبوط الناعم” ليس موجودًا على الأرجح.

يقوم العديد من البنوك الاحتياطية الفيدرالية الإقليمية بإجراء دراسات استقصائية شهرية للمصنعين في مناطقهم. كلهم يظهرون أن التصنيع في انكماش. كان مؤشر التصنيع الفيدرالي في ريتشموند لشهر مايو -15 (-10 في أبريل) (0 هو الحد الفاصل بين التوسع والانكماش). هذه هي ثاني أسوأ قراءة منذ مايو 2020. انخفضت الطلبات الجديدة إلى -29 من -20 ؛ سجل المتأخرات -32. ظهر أسبوع العمل على أنه -1 في مايو مقابل +12 في أبريل. هذا سقوط كبير. وكانت جميع مؤشرات التضخم ضعيفة تمامًا: كانت الأسعار المدفوعة هي الأدنى منذ فبراير 2021 ، ولم تكن الأسعار الواردة بهذا الهدوء منذ يونيو 2021.

نتيجة لذلك ، ليس من المستغرب أن أسعار السلع قد تراجعت أيضًا بسبب انخفاض الطلب في الولايات المتحدة والصين ومعظم أنحاء العالم. يوضح الجدول انخفاض الأسعار عن القمم الأخيرة.

لاحظ النحاس على وجه الخصوص. في عالم المال ، يشير البعض إليها باسم “د. النحاس “لأن تحركات أسعاره غالبًا ما تكون حكيمة.

الإسكان

تعد صحة قطاع الإسكان أمرًا حاسمًا أيضًا لصحة الاقتصاد. كما يتضح من الرسم البياني أعلاه ، لا تزال مبيعات المنازل القائمة منخفضة على أساس سنوي. وليس لغزا لماذا. أدى الارتفاع السريع في أسعار الفائدة وأسعار المساكن المرتفعة إلى جعل القدرة على تحمل التكاليف بعيدة المنال بالنسبة للكثيرين ، وخاصة المشترين لأول مرة. يجب تقديم شيء ما – إما أسعار الفائدة أو الأسعار. نظرًا لأن بنك الاحتياطي الفيدرالي يقول “أعلى لفترة أطول” ، يبدو أنها ستكون الأسعار. تظهر الرسوم البيانية بالفعل أنها بدأت في الانخفاض – لاحظ أن تغيرات الأسعار على مدار العام لكل من المنازل الجديدة والقائمة تقع في المنطقة السلبية ، مما يعني أن متوسط السعر اليوم أقل مما كان عليه قبل عام.

أيضا ، هناك شيء فريد يحدث. نظرًا لأن معظم مالكي المنازل محبوسون في معدل رهن عقاري منخفض (تم الحصول عليه خلال فترة العقد الطويلة من السعر المنخفض التي بدأت في عام 2012) ، لا يمكنهم تحمل تكاليف البيع والانتقال. إن مجرد التداول الجانبي سيؤدي إلى مضاعفة أو مضاعفة أقساط الرهن العقاري الشهرية (سجناء في منازلهم؟). نتيجة لذلك ، هناك ندرة في مخزون المنازل الموجودة. وبسبب ذلك ، يرى بناة المنازل بعض الطلب غير المتوقع. حتى مع ذلك ، كما يتضح من الرسوم البيانية ، فإن أسعار كل من المنازل الجديدة والقائمة آخذة في الانخفاض الآن. نعتقد أن هذه مجرد البداية.

افكار اخيرة

بينما نكتب ، تستمر أزمة سقف الديون. ارتفعت عوائد سندات الخزانة قصيرة الأجل للغاية ، مما يكافئ الراغبين في المراهنة على عدم وجود تقصير. لا نعتقد أنه سيكون هناك تقصير. ربما يتم التوصل إلى اتفاق بحلول الوقت الذي تقرأ فيه هذا. بمجرد إبرام صفقة ، ستعود هذه المعدلات قصيرة الأجل إلى الأرض.

سيعطينا اجتماع بنك الاحتياطي الفيدرالي القادم نظرة ثاقبة حول مدى اهتمامهم بمراقبة البيانات الواردة. كان معامل الانكماش PCE (نفقات الاستهلاك الشخصي) الذي تم إصداره مؤخرًا ساخنًا إلى حد ما ، مع ارتفاع كل من الأرقام الأساسية (المواد الغذائية والطاقة السابقة) والعناوين الرئيسية لشهر أبريل بنسبة + 0.4٪ مقارنة بشهر مارس. كانت الأرقام على أساس سنوي + 4.7٪ و + 4.4٪ على التوالي. المشكلة هنا هي أن نفقات الاستهلاك الشخصي الرئيسية كانت + 4.2٪ في مارس والآن هي 4.4٪. وهذا يعطي الوقود لصقور لجنة السوق المفتوحة الفيدرالية.

مرة أخرى ، يشير محضر اجتماعهم الأول في مايو إلى أن هناك الكثير من المشاعر بشأن “التوقف المؤقت” من أجل السماح للارتفاعات السابقة بالعمل في طريقها عبر النظام. نعتقد أن هذا هو الخيار الأفضل والأكثر منطقية. ومع ذلك ، يُظهر الخطاب الحديث أن مثل هذه المشاعر ليست إجماعية.

كما قمنا بتأريخنا في الجزء العلوي من هذه المدونة ، فإن الانخفاض في النمو في M2 إلى جانب ارتفاع أسعار الفائدة لمدة عام قد أدى بالفعل إلى انخفاض التضخم. يجب أن يؤدي الركود الناتج عن ذلك إلى إنهاء المهمة ، خاصة بالنظر إلى فترات التأخير. نحن نعلم أن بنك الاحتياطي الفيدرالي لن يخفض أسعار الفائدة في يونيو أو يوليو ، ولن يوقف كيو تي. لذا ، فإن احتمالات تراجع التضخم مرتفعة ، ونعتقد أننا سنشهد انكماشًا في أواخر عام 2023 أو أوائل عام 2024.

(ساهم جوشوا بارون ويوجين هوفر في هذه المدونة)

{kind=link}