تمثل Air Cargo هذا العام أكبر نسبة من الواردات الأمريكية التي تتمتع بها على الإطلاق ، وتغذيها عدم اليقين بشأن السياسة التجارية غير المستقرة للرئيس ترامب.

منذ شهر ديسمبر ، بعد شهر من إعادة انتخاب الرئيس ترامب ، شكلت واردات الشحن الجوية أكثر من 30 ٪ من جميع جميع الولايات المتحدة تستورد خمسة أشهر متتالية ، وفقًا لتحليلي لأحدث بيانات مكتب الإحصاء الأمريكي.

النسب المئوية المسجلة في تلك الأشهر الخمسة هي من بين الثمانية الأعلى على مدار الـ 250 شهرًا الماضية. وكان الثلاثة الآخرون خلال فترة غير مستقرة على قدم المساواة: جائحة Covid-19 في ربيع عام 2020.

هذه المرة ، يبدو أن القمة ، على الأقل في الوقت الحالي ، كانت في مارس ، مع اقتراب تعريفة يوم التحرير في يوم 2 أبريل ، والتي تم إيقافها في نهاية المطاف لمدة 90 يومًا بعد أن ارتجفت أسواق السندات.

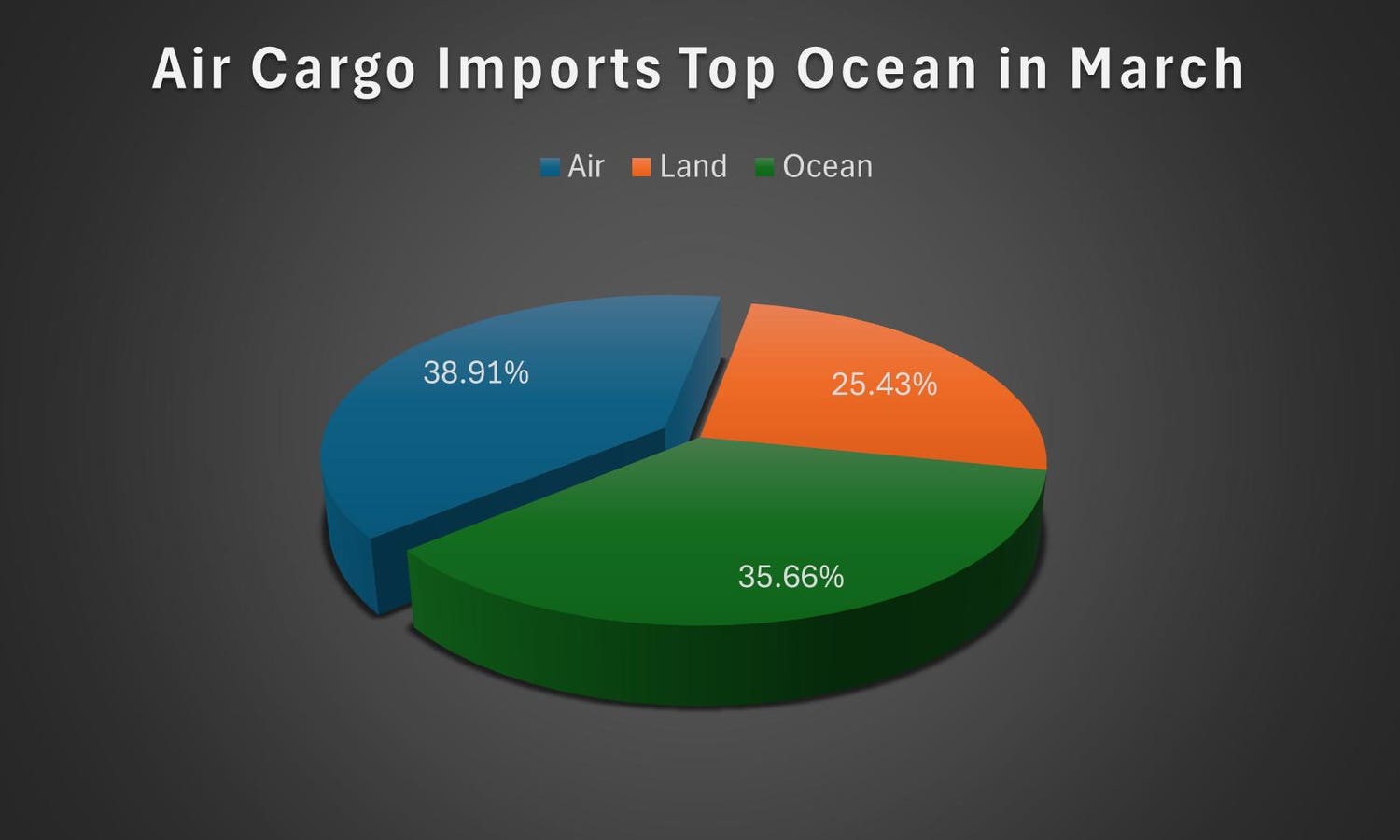

كانت النسبة المئوية لشحن Air March – 38.91 ٪ من جميع جميع أنحاء الولايات المتحدة الجوية ، والاستيلاء على البضائع والاستيراد البري – ملحوظًا لسببين.

أولاً ، كانت أعلى نسبة مئوية على الشحن الجوي في شهر واحد ، حيث تتصدر بشكل ضيق ما مجموعه 38.58 ٪ حيث كان جائحة Covid-19 يكتسح الولايات المتحدة والعالم.

ثانياً ، هذا هو الشهر الوحيد الذي تجاوزت فيه قيمة البضائع الجوية قيمة شحن المحيط.

البضائع المحيط هي تقليديًا وسيلة نقل المهيمنة لجميع التجارة ، بما في ذلك الواردات ، بالقيمة. على جانب الاستيراد ، تركيز هذا العمود ، النسبة المئوية أعلى بشكل عام 40 ٪.

الميزة الأساسية لشحنات المحيطات على شحنات الهواء هي أنها أقل تكلفة. إنه أيضًا الحل الأفضل للشحن الأثقل. العيب الأساسي؟ سرعة. على الرغم من أنه أقل وضوحًا ، إلا أن الهواء لديه نفس المزايا على البضائع البرية.

خلال الأشهر الأربعة الأولى من العام ، تمثل Air Cargo نسبة مئوية أكبر من الواردات الأمريكية بالقيمة من البضائع البرية ، والتي تأتي من المكسيك وكندا ، أكبر شريكين تجاريين في الولايات المتحدة لإجمالي التجارة والواردات.

إنه الرقبة والرقبة مع شحن النسبة المئوية بواسطة المحيط ، بنسبة 37.88 ٪ من البضائع المحيطية و 35.61 ٪ من البضائع الجوية. البضائع البرية ، والتي تشمل الشاحنات والسكك الحديدية وخط الأنابيب ، تمثل 26.51 ٪ ، أقل بقليل من إجمالي 2020.

هنا ، أنا أستخدم القيمة عن قصد بدلاً من الحمولة ، وهو مقياس يستخدم عمومًا في كل من صناعات الهواء والمحيطات نظرًا لأن معدلات الإيرادات الخاصة بها تحددها الوزن. أفعل ذلك لسببين. أولاً ، لا تستطيع الطائرات ، سواء كانت “شركات الشحن” أو “شركات الشحن” أو طائرات الركاب التي تحمل “شحن البطن” تحتها ، نقل أي شيء يقترب من وزن سفن ما بعد باناماكس اليوم. ثانياً ، لا يصدر مكتب الإحصاء الأمريكي إحصائيات كاملة أو موثوقة حول الحمولة البرية لأكبر شركائنا التجاريين ، المكسيك وكندا ، سواء عن طريق الشاحنة أو القطار أو خط الأنابيب.

ما هي التوجيهات التي يمكنني تقديمها حول ما يعنيه؟

على التضخم

على الرغم من أن الطلب الإضافي على الشحن الجوي قد يكون له سلاسل توريد متوترة ، إلا أنه لن يساهم بالضرورة بشكل مباشر في أي تضخم قد ينتج عنه أو نتج عن التعريفات العالمية التي أعلنها ترامب في 2 أبريل ، وتوقف مؤقتًا حتى 8 يوليو اعتبارًا من كتابة هذه السطور ، أو تعريفة أخرى مهددة. ذلك لأن النسبة المئوية المتزايدة يبدو أنها مدفوعة إلى حد كبير بضربة إضافية تعتمد بالفعل على الهواء. يتم استخدام الهواء بشكل عام عن طريق البضائع الخفيفة الوزن والمكلفة ، أشياء مثل الأدوية والهواتف المحمولة ورقائق الذهب والكمبيوتر. على الرغم من أنه قد لا يضيف الضغط التضخمي مباشرة ، إلا أنه قد يضيف الضغط بشكل غير مباشر لأن تلك الواردات التي كانت “محملة مقدمة” للتغلب على التعريفات التي تم إيقافها في نهاية المطاف ، في كثير من الحالات ، ستحتاج إلى تخزينها في المستودعات ، في بعض الحالات ، المحلات التي تسيطر عليها المناخ وربما كانت قد تكبدت تكاليف الشحن الإضافية مرة واحدة. كان الحد الأقصى لفترة طويلة في التجارة الدولية هو إزالة جميع الرمال من التروس.

لماذا الآن؟

من المؤكد أن التعريفات والتهديدات بالتعريفات أدت إلى الارتفاع في نسبة الاستيراد في الأشهر الأخيرة. لكن النسبة المئوية لـ Air Cargo كانت تزحف ببطء لسنوات ، بالنظر إلى التجارة عبر الحدود في الأدوية باهظة الثمن والأجهزة الطبية التي تحل الأمراض والأمراض التي لم تكن قابلة للحل سابقًا ؛ رقائق الكمبيوتر التي تعمل على تشغيل مجموعة متزايدة من عمل حياتنا ولعبها ؛ والذهب الذي يهم بشكل متزايد ليس فقط للأميركيين والأوروبيين ولكن أيضًا الشرق أوسطيين والآسيويين أيضًا.

من أين هنا؟

هذا صعب. نحن على بعد أكثر من 60 يومًا في التوقف لمدة 90 يومًا من التعريفات في 2 أبريل على العالم. يتضمن ذلك تعريفة أساسية بنسبة 10 ٪ على دول العالم ، والتي لدينا بالفعل فائض تجاري مع ، بالإضافة إلى تعريفة أعلى على بعض البلدان. على الرغم من تفاؤل ترامب بأن الولايات المتحدة يمكن أن تتعامل مع بقية العالم خلال فترة توقف لمدة 90 يومًا ، لم يتم الانتهاء من صفقة واحدة بعد. ثم هناك المحاكم. إنهم يراجعون سلطة ترامب في إصدار هذه التعريفات كما فعل ، معركة موجهة إلى إيجاد طريقها إلى المحكمة العليا. ثم هناك سوق السندات ، الذي كان رد فعله بقوة مع إعلان 2 أبريل أن ترامب توقف عن التعريفات في غضون 24 ساعة. لكن ضع في اعتبارك أن ترامب ، مثل هوديني ، جيد في ملاكمة نفسه والهروب.

مخاطر إضافية؟

نعم. ترامب لا يمكن التنبؤ به. أدت الطفرة في تجارة مارس إلى انخفاض كبير في أبريل ، وخاصة في الواردات. لا تزال البضائع الجوية تمثل أكثر من 30 ٪ من جميع الواردات الأمريكية ولكنها انخفضت إلى 31.47 ٪ من الرقم القياسي 38.91 ٪ المشار إليها أعلاه. أظن أن بيانات May ، عند إصدارها في غضون أسابيع قليلة ، ستظهر بعض التباطؤ الإضافي في النسبة المئوية من واردات البضائع الجوية الأمريكية ، وأكثر من ذلك نحو المعايير التاريخية ، والتباطؤ العام للتجارة الأمريكية ، التي تعمل بمستويات قياسية في جميع المجالات. ما الذي يفكر فيه الشركات المصنعة والمستوردين الآن ، مع أقل من شهر حتى نهاية التوقف؟ لن نعرف على وجه اليقين حتى يتم إصدار بيانات يونيو ، حتى أوائل أغسطس. ويفتقر إلى إعلان ترامب عن امتداد عالمي في التوقف في الأسبوع المقبل أو نحو ذلك ، من يمكنه الادعاء بمعرفته؟ هل تراهن على أن سوق السندات سيبقي ترامب في الاختيار؟

خلاصة القول: يمتد عدم اليقين إلى ما وراء تعريفة ترامب في سلسلة التوريد نفسها ، إلى متى وما هي الشحنة التي يتم شحنها ، مما يجبر صناعة الخدمات اللوجستية على التراجع عن الدروس المستفادة خلال جائحة Covid-19 في ولاية ترامب الأولى.