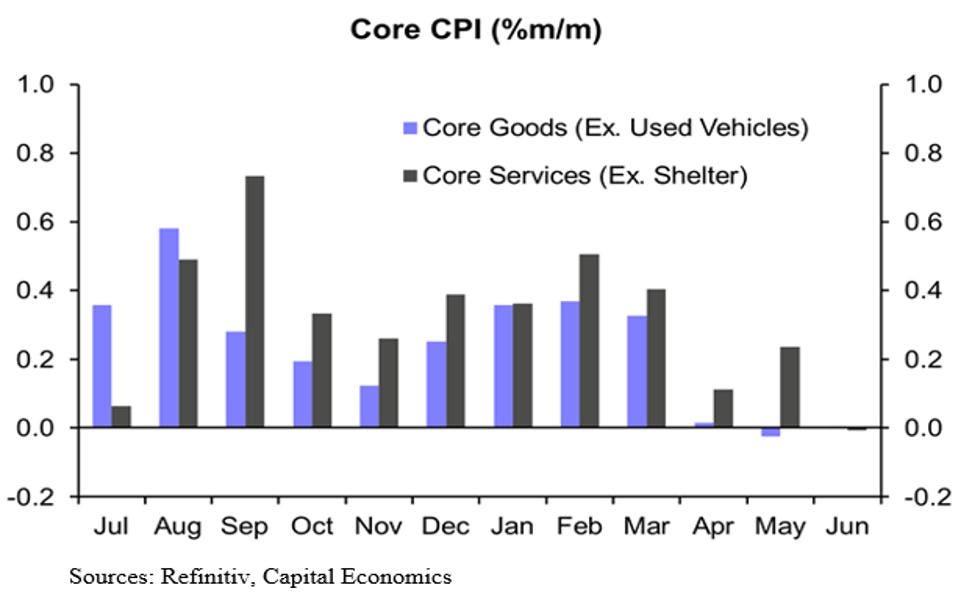

إذا نظرت عن كثب إلى أقصى الجانب الأيمن من الرسم البياني والحول ، يمكنك أن ترى أن السلع الأساسية (أسعار السيارات المستعملة سابقًا) والخدمات الأساسية (المأوى السابق) كانت سلبية (قليلاً) في يونيو. بالإضافة إلى ذلك ، ظهر المؤشر الفرعي لمؤشر أسعار المستهلك “اذهب إلى” الذي وضعه جاي باول ، الخدمات (سابقًا للطاقة والمأوى) ، على أنه نسبة دهون كبيرة “0٪” في يونيو. وهذا ما جعل الاقتصادي ديفيد روزنبرغ يقول: “مذكرة إلى جاي باول: المهمة أنجزت.”

يبدو أنه تم قمع التضخم ، سواء الركود أم لا. ومع ذلك ، لأسباب تتعلق بالمصداقية أكثر من أي شيء آخر ، سيرفع بنك الاحتياطي الفيدرالي أسعار الفائدة 25 نقطة أساس أخرى (0.25 نقطة مئوية) في اجتماع هذا الأسبوع 25-26 يوليو. يتنحى جيمس بولارد ، رئيس مجلس الاحتياطي الفيدرالي ، عن منصبه كرئيس لمجلس الاحتياطي الفيدرالي في سانت لويس ويقول إنه لن يشارك في مناقشات تحديد الأسعار. نتساءل عما إذا كان ، نتيجة لذلك ، لن يكون التصويت بالإجماع ، نظرًا لوجود أوستن جولسبي ، رئيس بنك الاحتياطي الفيدرالي الجديد في شيكاغو ، والذي صادف أنه خبير اقتصادي بارز في حد ذاته.

مستقبل التضخم

وزن المأوى في مؤشر أسعار المستهلكين أكثر من 33٪. لاحظ في الرسم البياني أدناه العلاقة الوثيقة بين CoreLogic

CLGX

مؤشر إيجار الأسرة الواحدة (تقدم بمقدار 10 أشهر) ومؤشر الإنفاق الاستهلاكي الشخصي على المساكن. نظرًا للتأخر في الطريقة التي يحسب بها مكتب إحصاءات العمل (BLS) مكون المأوى ، يمكن للمرء أن يرى من الخط الخفيف على الرسم البياني أنها بلغت ذروتها بنسبة تزيد قليلاً عن 8٪ على أساس سنوي. لاحظ الانهيار السريع الذي تم بناؤه الآن في مكون المأوى خلال الأشهر العشرة القادمة. وفقًا لـ Rosenberg Research ، إذا تم استبدال مكون الإيجار لشهر يونيو من مؤشر أسعار المستهلكين بمؤشر Zillow ، فإن معدل التضخم الرئيسي لشهر يونيو / حزيران سيكون 1.5٪ فقط! وإذا تم استخدام مؤشر قائمة الشقق ، فإن معدل التضخم الإجمالي سيكون بالكاد إيجابيًا (+ 0.5٪). لذلك ، من الصعب رؤية أي مبرر لرفع آخر لسعر الفائدة.

السيارات المستعملة

السيارات المستعملة أيضًا كانت مثالًا صغيرًا لموجة التضخم الحالية. لاحظ العلاقة الوثيقة بين المؤشر الفرعي للسيارات المستعملة في CPI ومؤشر أسعار المزاد في مانهايم. من يونيو إلى يوليو ، انخفض هذا المؤشر بنسبة -0.9٪ وهو الآن منخفضًا بنسبة -11.1٪ عن مستويات العام السابق.

في يونيو 2022 ، ارتفع هذا المؤشر + 12.5٪ على أساس سنوي! على الرسم البياني ، فإن مؤشر مانهايم “متقدم” لمدة شهرين ، حيث يستغرق الأمر كل هذا الوقت حتى تترجم أسعار المزاد إلى السوق الاستهلاكية. نتيجة لذلك ، نعلم أنه بالنسبة لمؤشر أسعار المستهلكين لشهري يوليو وأغسطس على الأقل ، فإن أسعار السيارات المستعملة ستمارس انحيازًا سلبيًا على مؤشرات التضخم. ونعتقد أن انخفاض أسعار السيارات المستعملة سيستمر.

النشاط الاقتصادي

انخفضت مبيعات التجزئة بنسبة -0.2٪ في يونيو. كانت أسواق “الهبوط الناعم” تتوقع + 0.5٪. بعد تعديل التضخم ، انخفضت مبيعات التجزئة الحقيقية (الحجم) للربع الثاني بأكثر من -2.5٪. يوضح الرسم البياني أن مبيعات متجر Johnson Redbook نفسه (أسبوع 15 يوليو) قد تحولت الآن إلى سلبية على أساس سنوي.

في غضون ذلك ، حاول المستهلكون ، الذين شعروا بضيق التضخم ، الحفاظ على مستوياتهم المعيشية من خلال الشراء بالائتمان (نعم ، على الرغم من 20٪ + أسعار الفائدة) كما هو موضح على الجانب الأيسر من الرسم البياني التالي. وبالطبع ، تؤدي هذه المحاولة غير المجدية إلى زيادة تأخيرات بطاقات الائتمان (الجانب الأيمن).

ردا على ذلك ، ماذا تفعل البنوك؟ يقيدون الائتمان! يوضح الرسم البياني التالي الاتجاهات السلبية في كل من القروض الاستهلاكية والتجارية. يعتمد الاقتصاد الأمريكي على الائتمان. الائتمان المقيد يعني تباطؤ النمو / الركود.

الإسكان

انخفضت مبيعات المنازل القائمة بنسبة -3.3٪ في يونيو عن مستواها في مايو وهي الآن منخفضة بنسبة 18.9٪ عن العام السابق. حدث هذا على الرغم من أن مؤشر Zillow’s Median Home Price Index (مايو) أظهر انكماشًا بنسبة -2.4٪ اعتبارًا من مايو 2022. لاحظ أنه في مايو 2022 ، أظهر هذا المؤشر نموًا بنسبة 14.9٪ على أساس سنوي. ولكن ، على الرغم من حقيقة أن مبيعات المنازل الجديدة قد أظهرت مؤخرًا ازدهارًا (نقص مخزون المنازل الحالية – يمتلك معظم مالكي المنازل الحاليين رهنًا عقاريًا منخفض السعر) ، فإن بدايات الإسكان لا تزال منخفضة بأكثر من -8٪ على مدار العام.

اقتصادات العالم

في بقية العالم ، ارتفع الناتج المحلي الإجمالي الصيني للربع الثاني بنسبة تافهة + 0.8٪ مقارنة بالربع السابق. هذا أقل من نصف + 6٪ إلى + 8٪ توقع. ارتفعت مبيعات التجزئة بنسبة 0.2٪ في يونيو وفقط + 3.1٪ على أساس سنوي. وانخفضت الصادرات ، المتخصصة في الصين ، بنسبة -8.3٪. تايوان ، الشركة الرائدة في صناعة الرقائق ، كان لديها تقلص في صادراتها بنسبة 25 ٪ عن العام السابق ، واعتبارًا من منتصف يوليو ، هكذا. وسجلت كوريا انخفاضًا بنسبة 15.2٪. في أوروبا ، أصبحت فرنسا وإيطاليا في حالة ركود بالفعل ، وهذا أمر لا مفر منه بالنسبة لألمانيا. هذا من أعراض ما يحدث لاقتصادات العالم.

المؤشرات الرائدة

لا يبدو المستقبل القريب واعدًا ، على الأقل هذا ما تشير إليه القراءة السلبية الخامسة عشرة على التوالي من المؤشرات الاقتصادية الرائدة (LEI) لمجلس المؤتمر. كانت قراءة يونيو -0.7٪.

الناتج المحلي الإجمالي مقابل GDI

عندما يتعلق الأمر بتقييم صحة الاقتصاد ، فإن الناتج المحلي الإجمالي (الناتج المحلي الإجمالي) هو مؤشر الانتقال. يوضح Econ 101 أنه يتكون من C + I + G + E (الاستهلاك + الاستثمار + الإنفاق الحكومي + صافي الصادرات). ولكن هناك مفهوم آخر يسمى GDI (إجمالي الدخل المحلي) وهو رؤية للاقتصاد من جانب الدخل. الصيغة هي: الأجور + الأرباح + دخل الفوائد + الضرائب الصافية. من الناحية النظرية ، الناتج المحلي الإجمالي و GDI متساويان. إذا لم تكن كذلك ، فهذا يرجع إلى أخطاء القياس.

منذ بضع سنوات ، أظهر باحث في مجلس الاحتياطي الفيدرالي (J. Nalewalk) إحصائيًا أن التقديرات المبكرة لـ GDI أكثر دقة من تلك الخاصة بالناتج المحلي الإجمالي. نذكر هذا لأنه ، كما يظهر من الرسم البياني ، انخفض GDI في الربعين الأول والثاني بينما كان الناتج المحلي الإجمالي إيجابيًا بعض الشيء. الأمر الأكثر إثارة للقلق هو أن الفحص الدقيق للرسم البياني يظهر أنه من غير المعتاد أن يكون هناك تناقض كبير ، وتقريباً لم يحدث قط لربعين متتاليين. علاوة على ذلك ، فإن معيار التناقض هو أن GDI أعلى من الناتج المحلي الإجمالي. نرى النمو السلبي في الدخل كعلامة أخرى على ضعف الاقتصاد والركود.

توظيف

أرقام العمالة هي مفتاح الاحتياطي الفيدرالي. في حين أنهم لا يستطيعون قول ذلك ، فمن الواضح أنهم يريدون رؤية معدل البطالة في نطاق 4٪ +. لا نرد. يبدو أن معدل U3 عالق في منتصف منطقة 3٪. يبدو أن هذه المشكلة ديموغرافية – يتقاعد جيل طفرة المواليد مع عدم وجود أجساد كافية في الأجيال الشابة لملئها. ومع ذلك ، يبدو أن هناك بعض الأخبار الجيدة الناشئة. يُظهر الرسم البياني الموجود على اليسار أن فرص العمل قد بلغت ذروتها في عام 2022. ويظهر الجانب الأيمن انخفاضًا كبيرًا في “معدل الخروج” ، لذلك من المفترض أن يتلاشى قلق بنك الاحتياطي الفيدرالي بشأن تضخم دفع الأجور قريبًا. لاحظ علاقة الإغلاق (المتأخرة) بين معدل الخروج والزيادة السنوية في مؤشر الأجور ، وخاصة بداية من عام 2021. إذا استمرت العلاقة ، فسوف يتباطأ نمو الأجور.

إنتاجية

الانخفاض الأخير في الإنتاجية هو آخر في القائمة الطويلة لمؤشرات الركود. يحدث انخفاض الإنتاجية فقط في فترات الركود. كان نمو الإنتاجية سلبيا لأكثر من عام (خمسة أرباع). عندما تنخفض الإنتاجية ، من الطبيعي أن يحدث تسريح للعمال. ولكن بسبب نقص العمالة اليوم ، لم تحدث عمليات التسريح التي كنا نتوقعها عادة. يتضح هذا في المستوى المنخفض نسبيًا لمطالبات البطالة الأولية (على الرغم من أننا نلاحظ أن المطالبات المستمرة في ارتفاع). بدون تسريح العمال ، تكون نتيجة انخفاض إنتاجية العمالة عادة هوامش ربح أقل. نلاحظ هنا أن توقعات FactSet لأرباح الربع الثاني هي انخفاض بنسبة -8٪ مقابل الربع الثاني من عام 22. ونتوقع أن تكون أرباح الربع الثالث سلبية على أساس سنوي.

بعض الأخبار السارة

هناك قطعة واحدة من الأخبار الاقتصادية الجيدة. هناك طفرة في البناء غير السكني ، وهذا يجعل عمال البناء يعملون. أدى التحرك السياسي نحو الحمائية (في هذه الحالة نقل الصناعات التكنولوجية المهمة إلى الداخل) إلى ازدهار قطاع البناء.

افكار اخيرة

ليس من المستغرب بالنسبة لنا أن مؤشرات الركود الرئيسية استمرت في التدهور ، حتى في الوقت الذي أقنعت فيه أسواق الأسهم نفسها (وعلى ما يبدو بعض الفرق الاقتصادية القائمة على الأسهم) أنه تم تجنب الركود وأن هناك “هبوط ناعم” في متناول اليد. حتى أن النخب السياسية صاغت اسمًا لهذا الاقتصاد – “بيدنوميكس”. نعتقد أن هذا سوف يأتي بنتائج عكسية مع بدء الركود.

ننتظر رفع الاحتياطي الفيدرالي بمقدار 25 نقطة أساس يوم الأربعاء (26 يوليو). حددت الأسواق احتمالات حدوث مثل هذا الحدث بالقرب من اليقين (99.8٪). تستمر البيانات الاقتصادية في التدهور ، لكن ارتفاع سوق الأسهم أقنع الكثيرين بأن كل شيء على ما يرام. بعد كل شيء ، كيف يمكن لسوق الأسهم أن يرتفع إذا كان الركود في متناول اليد؟

بالنسبة لنا ، فإن بيانات GDI مقنعة تمامًا. إلى جانب ظاهرة البناء غير السكني وانخفاض مستوى البطالة بسبب التركيبة السكانية ، فإن البيانات الاقتصادية الإيجابية نادرة. في الواقع ، نعتقد أنه على المدى الطويل ، ستصبح القضايا الديموغرافية العقبة الرئيسية أمام النمو الاقتصادي. لكن اليوم ، يعتبر نمو الإنتاجية السلبي ، وارتفاع مستويات الديون من الشواغل الرئيسية.

نرى أنه عندما يقترب المكتب الوطني للبحوث الاقتصادية (NBER) من مواعدة الركود ، سيتم تحديد Q1 أو Q2 كبداية.

(ساهم جوشوا بارون ويوجين هوفر في هذه المدونة).