أصبحت 529 خطة أكثر خيارات الادخار الجامعية شيوعًا للعائلات الأمريكية لسبب وجيه. تقدم الخطط نموًا مؤجلًا من الضرائب مع عمليات سحب معفاة من الضرائب لمصاريف التعليم المؤهلة ، وخيارات استثمار منخفضة التكلفة ومتنوعة ، ومعاملة تفضيلية للمساعدات المالية ، ومزايا ضريبية محتملة للدولة مثل الاعتمادات والخصومات والمنح المطابقة. لم تحدث هذه الفوائد دفعة واحدة. تم تعزيز 529 خطة عدة مرات على مر السنين من خلال مبادرات تشريعية من الحزبين ، والتي لا تظهر أي علامات على التباطؤ.

سلط تقرير حديث صادر عن مجموعة AKF الاستشارية (AKF) الضوء على التوسع في النفقات المؤهلة إلى ما بعد التعليم العالي التقليدي ، وإدخال البطاقات المدفوعة مسبقًا لتسهيل الوصول إلى الأموال ، والوجود المتزايد لصناديق الاستثمار المتداولة (ETFs) في مجموعات الاستثمار مما يقلل من متوسط تكاليف مشاركون. ولكن ماذا تعني هذه التغييرات الأخيرة حقًا للمشاركين؟

ليس فقط المدخرات الجامعية: التوفير في التعليم

529 خطة كانت في الأصل مجرد خطط ادخار مؤجلة الضرائب للتعليم العالي. أدت جولات متعددة من التعزيزات التشريعية الفيدرالية من الديمقراطيين والجمهوريين على حد سواء إلى زيادة الخطط بشكل كبير. على سبيل المثال:

- سمح قانون التخفيضات الضريبية والوظائف لعام 2017 باستخدام 529 مدخرات خطة في الرسوم الدراسية لـ K-12 التي تصل إلى 10000 دولار. كما أضافت خيار تحويل 529 أموالاً مباشرة إلى حسابات ABLE ، وهي حسابات توفير ذات امتيازات ضريبية للأفراد ذوي الإعاقة وأسرهم.

- سمح قانون الأمان لعام 2019 باستخدام 529 صندوقًا في برامج التدريب المهني. كما سمح للعائلات باستخدام 529 صندوقًا لسداد بعض ديون قروض الطلاب ؛ يصل إلى 10000 دولار كحد أقصى مدى الحياة لكل فرد.

- قام قانون الاعتمادات الموحدة لعام 2021 بتبسيط FAFSA وغيّر عمليات السحب من خطة 529 المملوكة للأجداد إلى حساب دخل الطالب – والذي سيكون له تأثير سلبي على أهلية المساعدة المالية – ليتم معاملته بالمعدل التفضيلي لسحب الوالدين أو الطلاب.

- سمح قانون 2022 SECURE Act 2.0 ، من بين تحسينات أخرى ، بالقدرة على تحويل 529 أموالاً غير مستخدمة إلى حساب روث للمستفيد ، رهناً بالتأهيل وقيود معينة.

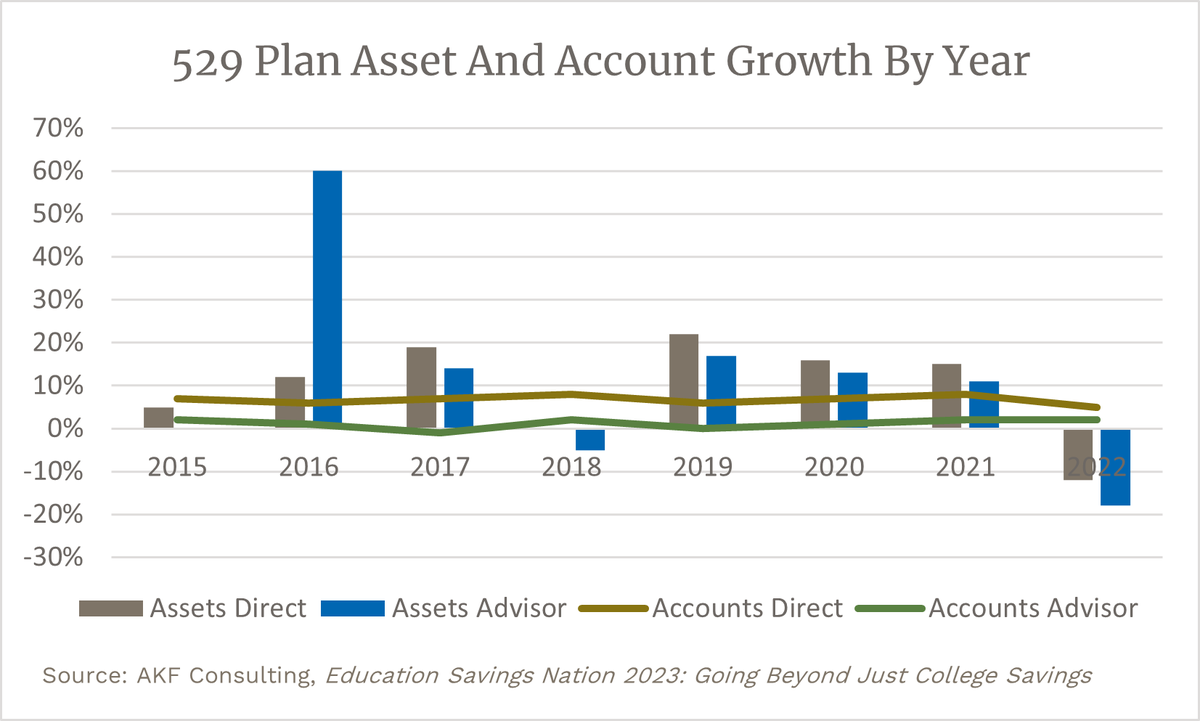

لهذه الأسباب – والعديد من التحسينات الأخرى خلال العقدين الماضيين – نمت 529 خطة بشكل كبير حيث تعلم المزيد من الأمريكيين وفوائدها. حتى مع انخفاض الأصول في الخطط بسبب انخفاضات السوق في عامي 2018 و 2022 ، زاد فتح الحساب في خطط البيع المباشر والمستشار.

البطاقات مسبقة الدفع: تسهيل وصول 529 إلى الأموال

لعقود من الزمن ، ستحتاج إلى طلب توزيع للوصول إلى الأموال داخل خطة 529 الخاصة بك. لتبسيط الدفع ، بدأت 529 خطة في تقديم خيار البطاقات “المدفوعة مسبقًا” (يجب عدم الخلط بينها وبين خطط 529 المدفوعة مسبقًا ، والتي لا ترتبط). أضافت Mississippi و Utah الخيار في وقت سابق من عام 2023 ، ومن المتوقع أن تحذو حذوها المزيد من الخطط.

قال أمين صندوق الولاية ديفيد ماكراي في وقت سابق من هذا العام: “الآن ، سواء كنت تشتري كتبًا ، أو مواد دراسية ، أو تكنولوجيا متعلقة بالتعليم ، أو خطة وجبات مدرستك ، يمكن استخدام أموال (خطة ميسيسيبي 529) بمجرد تمرير البطاقة”. . تُقبل البطاقة في أي مكان بطاقة ماستركارد

ماجستير

مأخوذ ويمكن تحميله من حساب Mississippi 529 لإجراء عمليات شراء. يستغرق تحويل الرصيد حوالي ثلاثة إلى أربعة أيام عمل.

“بصراحة ، تأخرت المبادرة كثيرًا في مساحة 529 ، لا سيما عندما نجحت شركة ABLE Plans منذ سنوات.” قال المدير العام لمؤسسة الآغا خان أندريا فيرستين. “شخصيًا ، أعتقد أن المزيد من الدول ستطلق بطاقات لتظل قادرة على المنافسة مع الخطط التي تدفع الحدود إلى الأمام اليوم.”

قدمت يوتا أيضًا “بطاقة الوصول my529” ، والتي يتم قبولها أينما يتم أخذ Discover. تحتوي البطاقة أيضًا على قيود التاجر ، ولكن بطريقة جيدة! إذا حاول شخص ما – على سبيل المثال ، مراهق جامعي مفرط الحماس – استخدام البطاقة للكحول أو القمار أو الترفيه عن البالغين ، فسيتم رفضه. نتوقع رؤية المزيد من خطط الدولة 529 لتقديم طرق دفع مماثلة في المستقبل.

زيادة استخدام صناديق الاستثمار المتداولة يقلل من النفقات لـ 529 مشاركًا

وفقًا لتقرير مؤسسة الآغا خان ، أصبحت صناديق الاستثمار المتداولة أكثر شهرة في مجموعات الاستثمار ، لا سيما في خطط المستشارين ، حيث يتم تضمينها في أكثر من 50٪ من العروض الآن. يتم تفضيل صناديق الاستثمار المتداولة بشكل متزايد مقابل رسومها المنخفضة مقارنة بالصناديق المفتوحة الأكثر نشاطًا والتي توفر وصولاً سهلاً إلى فئات الأصول المتنوعة.

المزيد من التحسينات قادمة

سلطت مؤسسة الآغا خان للاستشارات الضوء على مبادرات تشريعية بارزة واسعة النطاق من شأنها تعزيز 529 من مزايا الخطة:

- قانون تمكين القوى العاملة الأمريكية (HR 329) – توسيع المؤسسات المؤهلة لتشمل شهادات التدريب وبرامج التلمذة المهنية المسجلة

- قانون تمكين الطلاب (ص 57) – زيادة النفقات المؤهلة للسماح بالتعليم المنزلي ، والعلاج التربوي لذوي الإعاقة ، والامتحانات المتعلقة بالقبول في الكلية

- قانون الفرص للأطفال في الفصول الدراسية في كل مكان (S. 105 / HR 463) – يوسع النفقات المؤهلة لتغطية المزيد من النفقات ، ونفقات المدرسة المنزلية ، وسيسمح للولايات بتخصيص أموال المنح لبعض الأسر ذات الدخل المنخفض

- قانون حرية الاستثمار في القوى العاملة في المستقبل (S.722 / HR 1477) – توسيع المؤسسات المؤهلة لتشمل برامج الاعتماد بعد المرحلة الثانوية

- قانون تطوير القوى العاملة في مجال الطيران (HR 1818) – توسيع المؤسسات المؤهلة لتشمل صيانة الطيران والدورات التجارية التجريبية

في حين أن معظم مشاريع القوانين المقترحة لن تصبح قانونًا ، يتم تخصيص الكثير من محتواها في مشاريع قوانين أكبر في وقت لاحق من العام. من المحتمل أن يتم تنفيذ بعض التحسينات المذكورة أعلاه على الأقل في مرحلة ما ، حيث أن 529 خطة قد تحسنت بمرور الوقت ، مما يجعلها مرغوبة بشكل متزايد للعائلات الأمريكية التي لديها أطفال في سن ما قبل الكلية.

“سيساعد التدريب الفني والتلمذة المهنية الموسعة والشهادات المهنية الشباب على بدء حياتهم المهنية والارتقاء بها. إن جعل هذه النفقات المؤهلة يتوافق مع الاستخدام المتزايد لـ 529 خلال السنوات القليلة الماضية ، “قال فيرستين. “مهم جدًا ، لا سيما أننا نرى تكلفة التعليم العالي تزداد عامًا بعد عام مع نتائج مهنية أقل تأكيدًا.”